LE NEUF DÉCRIPTÉ

Le guide du neuf

Fondé sur un constat clair d’un manque de suivi personnalisé et de services dédiés dans le secteur de l’immobilier neuf, PRO NEUF est né d’une volonté de combler cette lacune.

30+

Years of Experience

TOUT SAVOIR

L'achat dans le neuf

Acheter dans le neuf, c’est investir dans un cadre de vie contemporain, où le confort, la sécurité et l’innovation se conjuguent pour offrir une expérience résidentielle exceptionnelle.

Découvrez pourquoi tant de personnes choisissent de construire leur avenir dans des espaces conçus pour répondre aux exigences les plus élevées, tout en offrant une toile vierge pour façonner leur propre chez-soi.

- Qualité

- Personnalisation

- Economie

TOUT SAVOIR

Les dispositifs pour acheter dans le neuf

Pret à taux O

Ce dispositif fiscal avantageux allège significativement le coût de votre acquisition, vous permettant d’investir dans un bien de qualité tout en optimisant votre budget.

TVA réduite

Cette solution de financement avantageuse offre des conditions particulièrement attractives pour les primo-accédants, facilitant ainsi votre projet d’achat dans le neuf.

Prix maitrisés

Cette option garantit un accès équitable à des biens immobiliers de qualité, favorisant l’inclusion dans le marché de l’immobilier neuf.

Bail réel solidaire

(BRS), une solution innovante qui offre une alternative abordable à l’achat dans le neuf. Grâce à ce dispositif, combinez les avantages de la propriété avec un coût d’acquisition maîtrisé.

LE GUIDE PRATIQUE

Réaliser votre dossier de crédit immobilier immobilier

Une fois le contrat de réservation signé, vous avez, sauf exception, 45 jours pour négocier votre crédit immobilier. N’hésitez pas à négocier avec la banque, le taux, les frais de dossier ou le coût de l’assurance par exemple. Voici quelques conseils pour avoir un meilleur dossier.

Cette première étape est indispensable pour monter un dossier de crédit immobilier.

Un rendez-vous avec votre banquier, une banque spécialisée dans le crédit immobilier ou bien encore une découverte sur des sites dédiés, vous permettra d’avoir une idée de votre budget à l’aide d’une simulation effectuée à partir de vos revenus, de votre imposition et des charges des crédits en cours.

Dans tous les cas, sachez que votre taux d’endettement ne doit théoriquement pas dépasser 33 % de vos revenus.

La stabilité professionnelle est un atout supplémentaire. Si vous êtes en CDD, avec un seul revenu, n’hésitez pas à différer votre projet afin de décrocher un CDI. Votre ancienneté dans l’entreprise peut également faire partie des critères pris en compte pour analyser votre dossier. Si vous êtes en profession libérale, vous devrez justifier de vos trois dernières années de bilan.

Crédit à la consommation, crédit automobile ou encore prêts personnels sont autant de freins potentiels pour sécuriser votre dossier. Pour peaufiner votre profil et marquer des points, tentez de limiter au maximum ces petits crédits. Si possible, soldez les crédits en cours, en réduisant votre apport personnel, votre capacité d’emprunt n’en sera que meilleure.

Avant d’accepter votre demande de crédit, la banque va étudier vos trois derniers relevés de compte, qu’il s’agisse des virements, des prélèvements automatiques ou des dépenses. Essayez de limiter les dépenses inutiles dans les trois mois qui précèdent votre demande de crédit, voire de montrer votre capacité à épargner en mettant de l’argent de côté chaque mois.

Afin de présenter un bon dossier de financement, il est recommandé d’avoir constitué au préalable un apport, 10% étant généralement un montant considéré comme raisonnable par les banques. N’hésitez pas à solliciter la famille ou vos proches, mais pas de panique si vous n’avez pas de capital à apporter, vous pourrez toujours formuler une demande de prêt sans apport auprès de l’organisme de financement.

Le bon réflexe consiste aussi à consulter un courtier immobilier qui pourra mettre en concurrence plusieurs banques. Cela vous permettra de comparer les offres de crédit pour obtenir les conditions les plus avantageuses. Le courtier saura trouver la meilleure solution en fonction de plusieurs critères : durée et type de prêt, indemnités de remboursement anticipé, garanties… Vous obtiendrez ainsi au minimum des arguments pour renégocier avec votre banque. En utilisant les services d’un intermédiaire financier vous aurez des honoraires de courtage à régler. Toutefois ces frais peuvent se substituer au frais de dossier.

Cette assurance garantit à la banque d’être remboursée en cas de défaillance de l’emprunteur. Son coût peut varier fortement d’une banque ou d’une compagnie d’assurance à l’autre, d’où l’intérêt de choisir l’assurance emprunteur offrant le meilleur rapport qualité/prix. La loi Hamon permet désormais cette liberté de choix.

En appliquant tous ces conseils, vous mettez toutes les chances de votre côté pour décrocher un crédit immobilier au meilleur taux et dans les meilleures conditions !

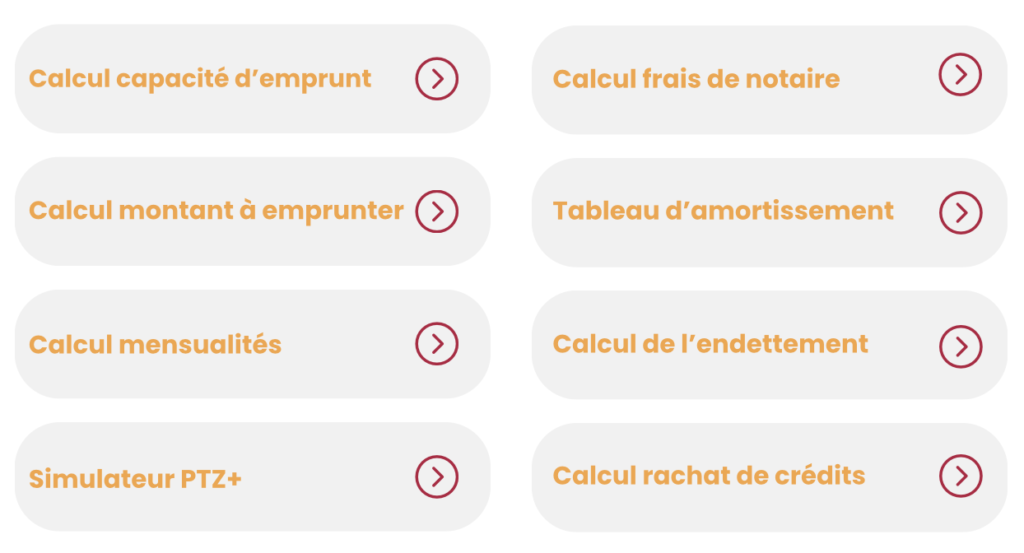

Des simulateurs

Des solutions complètes aux services de vos projets ! Efficaces et gratuits, gagnez un temps précieux avec les simulateurs de crédits de :

L'IMMOBILIER NEUF PEUT FAIRE PEUR

Préocupations pour certains acheteurs

- Possibilité de faire des travaux modificateurs acquéreurs ?

- Quelle procédure juridique ?

- Comment obtenir mon financement ?

- Quelle qualité de construction ?

- Le respect des délais ?

- Suivi du projet ?

LES AIDES EN FRANCE

Ce qu'il faut savoir pour acheter son logement sans apport

L’apport personnel correspond à la somme dont dispose l’emprunteur initialement pour financer une partie de son projet immobilier. Cette épargne personnelle rassure les banques mais n’est pas une obligation pour obtenir un crédit immobilier.

Emprunter sans aucun apport est possible mais sous certaines conditions.